*Rafael Duarte

PESQUISA REALIZADA SOBRE REMUNERAÇÕES DE FOUNDERS E LIÇÕES GERAIS

Recentemente foi lançada uma pesquisa quantitativa desenvolvida pela empresa Triven, em conjunto com a Kapture.VC, uma spin-off da Triven, focada no propósito de capitalização de startups. A Triven é uma empresa de serviços de back office em prol de startups, em diferentes verticais de atuação.1 O Kapture.VC, por sua vez, é um braço de efetivo aporte de investimentos em startups, composto majoritariamente por founders que passaram pelo ecossistema da Triven, participando de rodadas pré-seed à series, com cheques desde 200 mil a 750 mil dólares.2

A pesquisa foi idealizada pelas empresas como forma de preencher uma lacuna em termos de estudos práticos sobre o tema específico das remunerações de founders, visto inexistir qualquer levantamento que servisse de guia para novos empreendedores sobre como os fundadores estavam relacionando suas próprias remunerações com o estágio de maturação de suas startups (rodadas de captação realizadas e desempenho econômico-financeiro).

Foram, então, obtidas respostas de 53 pessoas (50 homens e 3 mulheres), em diferentes regiões da cidade do Brasil, todos tendo participado anonimamente. A obtenção dos dados se deu no período situado entre julho e setembro de 2022.

Uma conclusão central bastante relevante – e que vai nortear os destaques que faremos nos próximos tópicos – é que os founders entrevistados mostraram percepções antagônicas sobre como se posicionar a respeito de suas remunerações. Viu-se que havia founder que optou por deixar todo o dinheiro na empresa – o que pode não ser uma opção saudável, por conduzi-lo a tomar decisões errôneas, decorrentes de eventuais más condições em sua vida pessoal. Do outro lado do espectro, alguns fundadores por virem do mercado tradicional e terem atingido um padrão remuneratório alto, quiseram permanecer com tais remunerações, retirando da empresa muitas vezes um valor superior ao que seria razoável sem que isso prejudicasse as atividades usuais da sociedade naquele momento.

Os fundadores entrevistados integravam áreas diferentes da empresa – opções abarcava as áreas de “Operações”, “Tecnologia, “Financeiro”, “Vendas e MKT” -, de modo que nenhuma delas se sobressaiu de modo tão relevante. A área de “Vendas e MKT” atingiu o percentual de 35,3%, mas, em linhas gerais, ficou claro que houve suficiente diluição entre os diferentes segmentos de atuação para os founders. Com isso, conclui-se que não há um perfil uniforme de fundadores.

Por sua vez, o modelo de recebimento da remuneração foi bastante centralizador3, prevalecendo a opção “Pró-labore e Retirada de Lucros e Dividendos”, que concentrou 66,6% do total de respostas.

A pesquisa na sua íntegra pode ser baixada pelo leitor, acessando o link.

FAIXA REMUNERATÓRIA A DEPENDER DOS ESTÁGIOS DE FUNDING

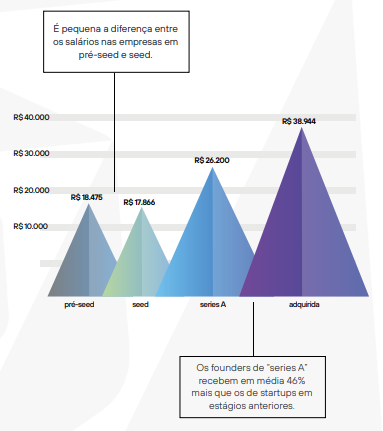

Quanto à média remuneratória conforme os estágios de funding (pré-seed, seed, Series A e após ser adquirida), a conclusão a que se chegou é que não se observou grande distinção entre a remuneração de founders nos 2 (dois) primeiros estágios da startup, o que, segundo a pesquisa, pode se dever à conclusão de que a remuneração consistiria no ponto adequado para “equilibrar as expectativas e as necessidades básicas dos fundadores, em ambos os casos.”4

Após atingir Series A, por sua vez, a média remuneratória cresceu cerca de 46% em relação às anteriores, fato que, na visão dos organizadores da pesquisa, representaria um crescimento parcialmente justificado pela maior maturidade do negócio apresentado nesta fase e por compor um grupo de empresas com maior disponibilidade de recursos financeiros, inerentes às maiores rodadas que a startup já participou até aquela fase.

Por fim, em que pese não tenha sido o foco da pesquisa, os 3 (três) fundadores mais bem remunerados eram justamente aqueles que já haviam passado por M&A’s, tendo vendido seus negócios e, agora, seguiram como executivos. O valor médio mensal recebido era de R$ 38,9 mil.

Considerando que não existe forma mais elucidativa de expor um ponto, segue o gráfico elaborado para ilustrar essas discrepâncias remuneratórias entre as diferentes fases de captação de recursos pelas empresas:

DIFERENÇAS DE REMUNERAÇÃO A DEPENDER DA FAIXA DE FATURAMENTO ANUAL DA STARTUP

Para analisar o tema sob esse prisma, os organizadores dividiram as startups analisadas em 3 (três) diferentes faixas em conformidade com o seu faturamento anual, vejamos: (i) Faixa 1 (Faturamento anual de R$ 0,0 a R$ 4,8mi); (ii) Faixa 2 (Faturamento anual de R$ 4,8mi a R$ 9,6 mi); e (iii) Faixa 3 (Faturamento anual de R$ 9,6mi a R$ 15mi).

Na Faixa 1, constatou-se haver pouca relação entre o faturamento da startup e a remuneração do founder (coeficiente de 0,41), sendo algo definido em razão, principalmente, de necessidades pessoais de retirar valores do founder para fazer frente a despesas de sua vida pessoal.

Já na Faixa 2, a relação com o resultado financeiro da empresa é ainda menor (coeficiente de 0,18), de modo que a definição da remuneração evidenciou-se ter sido muito mais amparada nos recursos do round de captação do que pelo resultado operacional das empresas. Ou seja, as remunerações estão atreladas primordialmente nos valores decorrentes das rodadas de captação que estão assegurando o runway da startup naquele estágio.

Por fim, na Faixa 3, as remunerações, curiosamente, são menores do que nas Faixas 1 e 2, em que pese o melhor desempenho financeiro das startups nessa fase mais amadurecida. Nesse estágio, a correlação entre remuneração e faturamento é muito maior (coeficiente de 0,85) – ou seja, quase direta -, o que suscita a extração de duas potenciais conclusões: i) maior racionalidade na definição de remunerações (menos dispersão e menos outliers5); e ii) empresas com melhores resultados financeiros são lideradas por fundadores com perfis mais conservadores e mais maduros quanto a suas remunerações.

QUATRO PRINCIPAIS CONCLUSÕES DECORRENTES DA PESQUISA

Analisando-se a pesquisa como um todo, com o fim de usá-la como quase uma bússola em favor de empreendedores que passam pela difícil tarefa de estipular as suas remunerações de modo a assegurar uma qualidade de vida minimamente saudável para si e suas famílias, mas também preservar a higidez financeira da startup e um bom relacionamento com suas equipes, pode-se chegar a quatro principais conclusões:

- Há, primordialmente, 2 (dois) principais critérios para definir remuneração de fundadores: Esses critérios primordiais para se definir a remuneração de fundadores são: i) estágio de rodada de captação em que a empresa está; e ii) faturamento da empresa. Não há necessariamente uma demonstração clara sobre qual caminho é o mais saudável, mas num momento histórico em que as experiências do ecossistema têm demonstrado cada vez mais que a sustentabilidade dos modelos de negócios, com crescimentos saudáveis e progressivos (vide a valorização crescente das empresas “camelo”6), utilizar o critério do faturamento pode se apresentar como a opção mais sensata;

- A remuneração deve ser idealmente definida a partir da capacidade financeira da empresa: Desde a sua estruturação, é essencial que o empreendedor estipule sua remuneração de modo alinhado com a real capacidade de pagamento da empresa. Mas como isso pode ser feito? Mediante a análise de alguns fatores, tais quais: “tempo de vida da empresa, recursos disponíveis em caixa, alocação de recursos e tempo disponível para implementação do plano em função da queima de recursos.”7

- O estágio de maturação da startup deve servir de critério (não o estágio de vida do founder): A remuneração do fundador deve estar mais atrelada aos estágios de desenvolvimento da empresa do que aos estágios de vida do fundador. Eventual inversão de referida ordem tem o condão de representar a inversão da “própria lógica de risco e incentivo inerente ao modelo empreendedor.”8

- A fixação de uma remuneração alta no início da jornada da startup pode prejudicar o seu crescimento futuro: Em que pese não seja uma afirmação conclusiva, na visão dos organizadores da pesquisa, “há indícios de que salários muito altos no early stage podem ser prejudiciais.”9 Foram identificadas remunerações maiores em empresas early stage que não existem no Series A, de modo que eles ponderam sobre se empresas em estágios iniciais com remunerações muito altas podem acabar morrendo antes de atingir tal estágio mais amadurecido de captação.

COMPARAÇÃO COM REMUNERAÇÃO DE CEO’S DE GRANDES COMPANHIAS ABERTAS

Em 2022, um estudo realizado por Renato Chaves (especialista em governança corporativa10) em conjunto com a FGV, abordando a remuneração dos CEO’s das 90 (noventa) empresas que integram o Ibovespa, concluiu que tais profissionais receberam, no ano de 2021, remuneração total superior a R$ 1,1 bilhão, representativo de remuneração média mensal de mais de R$ 1 milhão por cada executivo.11

Desde 2009, a CVM (Comissão de Valores Mobiliários) exige que todas as companhias abertas abram suas informações remuneratórias, referindo a remuneração total anual da diretoria, trazendo o valor mais baixo e o mais alto.12 Considerando que são empresas com ações negociadas no mercado secundário ao grande público, há necessidade de maior controle estatal sobre a regularidade de suas obrigações de transparência, o que é fiscalizado de perto pelo trabalho da CVM.

Como resultado desse estudo, concluiu-se que a média de diferença entre a remuneração do CEO das companhias e a remuneração média dos colaboradores de referidas de referidas sociedades era de 111 vezes, havendo casos mais enfáticos, como, por exemplo, a Assaí (ASAI3), “que paga 535 vezes mais o seu CEO do que os seus funcionários. O maior salário anual de um executivo no Assaí foi de R$ 20,86 milhões em 2021, enquanto a média anual do salário dos funcionários foi de R$ 39 mil – equivalente a R$ 3.250,42 mensais para o operacional e R$ 1,74 milhão mensal para o CEO.”13

Joaquim Rubens Fontes Filho, especialista em governança corporativa da Ebape (Escola Brasileira de Administração Pública e de Empresas) da FGV pondera se referida conjuntura não representa, em verdade, uma contradição em face da crescente necessidade das empresas aderirem à agenda de governança corporativa e pautas de ESG (meio-ambiente, social e governança, na sigla em inglês). Por isso, de que adiantaria levantar algumas bandeiras ESG pontuais, mas, simultaneamente, admitir que haja uma “diferença salarial entre o CEO e os funcionários na ordem de 300 vezes? Essa é uma empresa que preza pelo social e pela governança corporativa?”, questiona o professor.

Essa comparação com as S.A.’s abertas pode servir como relevante inspiração para startups entenderem como um crescimento salutar, progressivo e de modo a respeitar uma discrepância razoável nas remunerações entre os founders e a sua equipe pode auxiliar na montagem de estruturas corporativas devidamente engajadas, motivadas e interessadas no crescimento da empresa. Com isso, assegura-se o alinhamento de interesses – propósito nuclear em medidas de compliance -, de modo a apresentar as startups como inspirações para empresas mais robustas, e não o contrário (a que se está acostumado).

CONCLUSÃO

Na publicação de hoje, analisamos a pesquisa realizada em conjunto pelas empresas Triven e a Kapture.VC, com o propósito de amealhar informações fundamentais sobre as remunerações percebidas por founders de startups no Brasil, a servir de norte para que outros empreendedores possam tomar as melhores decisões sobre o assunto em suas corporações.

A pesquisa trouxe insights sobremaneira relevantes para o mercado e poderá servir como mais um elemento para a profissionalização do ecossistema de startups, oferecendo um ferramental complementar para muitos empreendedores que, apesar de serem ainda novatos na função, estão ansiosos por conhecimento de qualidade e por aproveitar experiências de empreendedores que lhe antecederam, tanto vivências positivas quanto negativas.

Em todos os casos, a startup poder contar com uma rede de apoio técnico nas áreas contábil e jurídica pode ser um enorme diferencial no momento de organizar adequadamente as suas remunerações a depender do momento vivido na sua jornada. Não se pode imaginar que o empreendedor tenha de tomar todas as decisões sem apoio; buscar esse apoio técnico não é sinal de fraqueza ou vulnerabilidade, mas de visão estratégica e sabedoria na condução dos negócios.

Para maiores informações e publicações relacionadas com o ecossistema de startups, empresas de base tecnológica e da indústria de games, fique conectado no site e nas redes sociais da Caputo Advogados.

1São 5 (cinco) verticais de atuação: a) Gestão financeira recorrente; b) Consultoria financeira; c) Gestão de recursos humanos recorrente; d) Jurídico; e e) Gestão de portfólio de investimentos para fundos de Venture Capital.

2TROTA, Fernando. Quanto ganha um founder de startup? Triven, 2023. Disponível em: https://triven.com.br/quanto-ganha-um-founder-de-startup/. Acesso em: 30 abr. 2023.

3As opções eram “PJ/Cooperativa”, “CLT” e “Pró-labore e Retirada de Lucros e Dividendos”

4TROTA, Fernando. Quanto ganha um founder de startup? Triven, 2023. Disponível em: https://triven.com.br/quanto-ganha-um-founder-de-startup/. Acesso em: 30 abr. 2023.

5Outliers são dados que se distanciam radicalmente dos demais que compõem a amostra analisada. O termo pode ser traduzido para “valor atípico” ou “valor aberrante”, sendo, assim, um “ponto fora da curva”.

6“Empresas camelo oferecem aos empreendimentos de todas as indústrias e setores lições valiosas sobre como sobreviver e crescer em condições adversas. Eles fazem isso com três estratégias em mente: executam um crescimento equilibrado, têm uma visão de longo prazo e tecem a diversificação no modelo de negócios.” (EMPRESA camelo, mais resiliente, ocupa espaço dos “unicórnios”. Fundação Dom Cabral – Seja Relevante, 2023. Disponível em: https://sejarelevante.fdc.org.br/empresa-camelo/#:~:text=Empresas%20camelo%20oferecem%20aos%20empreendimentos,diversifica%C3%A7%C3%A3o%20no%20modelo%20de%20neg%C3%B3cios. Acesso em: 20 mai. 2023).

7TROTA, Fernando. Quanto ganha um founder de startup? Triven, 2023. Disponível em: https://triven.com.br/quanto-ganha-um-founder-de-startup/. Acesso em: 30 abr. 2023.

8TROTA, Fernando. Quanto ganha um founder de startup? Triven, 2023. Disponível em: https://triven.com.br/quanto-ganha-um-founder-de-startup/. Acesso em: 30 abr. 2023.

9TROTA, Fernando. Quanto ganha um founder de startup? Triven, 2023. Disponível em: https://triven.com.br/quanto-ganha-um-founder-de-startup/. Acesso em: 30 abr. 2023.

10LIMA, Monique. Salário anual médio de CEOs de empresas do Ibovespa é de R$ 12,57 milhões. Forbes Money, 2022. Disponível em: https://forbes.com.br/forbes-money/2022/08/ceos-de-empresas-do-ibovespa-recebem-111-vezes-mais-que-os-funcionarios/#:~:text=12%2C57%20milh%C3%B5es-,Sal%C3%A1rio%20anual%20m%C3%A9dio%20de%20CEOs%20de%20empresas%20do,de%20R%24%2012%2C57%20milh%C3%B5es. Acesso em: 30 abr. 2023.

11SALÁRIO de CEOs passa de R$ 1 milhão. InfoMoney, 2022. Disponível em: https://www.infomoney.com.br/negocios/salario-de-ceos-passa-de-r-1-milhao/. Acesso em: 30 abr. 2023.

12DIAS, Gabriel. Quanto ganham os CEOs no Brasil com os maiores salários? Veja como calculam. UOL Economia, 2022. Disponível em: https://economia.uol.com.br/noticias/redacao/2022/09/14/quanto-ganham-os-ceos-no-brasil-com-os-maiores-salarios.htm. Acesso em: 30 abr. 2023.

13LIMA, Monique. Salário anual médio de CEOs de empresas do Ibovespa é de R$ 12,57 milhões. Forbes Money, 2022. Disponível em: https://forbes.com.br/forbes-money/2022/08/ceos-de-empresas-do-ibovespa-recebem-111-vezes-mais-que-os-funcionarios/#:~:text=12%2C57%20milh%C3%B5es-,Sal%C3%A1rio%20anual%20m%C3%A9dio%20de%20CEOs%20de%20empresas%20do,de%20R%24%2012%2C57%20milh%C3%B5es. Acesso em: 30 abr. 2023.

*Rafael Duarte – Advogado, sócio do escritório Caputo Advogados, com atuação especializada em Startups, Studios de Games e Empresas de Base Tecnológica. Pós-graduando em Direito Digital e Proteção de Dados; Pós-graduado em Direito Público pela Escola Superior da Magistratura Federal do Rio Grande do Sul; Pós-graduado em Direito Negocial Imobiliário pela Escola Brasileira de Direito; Pós-Graduado em Direito Imobiliário pela Faculdade Legale/SP; Pós-graduado em Direito de Família e Sucessões pela Faculdade Legale/SP; Mentor em programas de empreendedorismo e desenvolvimento de negócios inovadores, tais como InovAtiva Brasil, START (SEBRAE), entre outros; Diretor da Associação Gaúcha de Direito Imobiliário Empresarial (AGADIE); Membro da Comissão Direito Imobiliário da OAB/RS e Membro da Comissão de Direito Sucessório do IBDFAM/RS.