*Por Alexandre Caputo

Se você chegou até aqui, provavelmente deve estar buscando captar investimento para a sua Startup. Como esse tema é recorrente aqui no escritório e já falamos sobre isso em vários eventos para empresas de inovação, resolvemos compilar a nossa experiência em um guia para os fundadores que estão captando funding para acelerar os seus negócios.

É relevante explicar que, até o primeiro semestre de 2020, vivemos um período de bonança no ecossistema de inovação, com muito dinheiro sendo investido, tanto por Anjos, quanto aceleradoras e fundos de Venture Capital. Porém, com o agravamento da pandemia, verificamos uma reacomodação do apetite dos investidores, com revisão de valuations para patamares mais saudáveis e uma régua mais alta imposta às Startups interessadas na captação de investimento. Por óbvio, os investimentos não pararam, de modo que presenciamos apenas um período de amadurecimento que, aliás, é muito saudável.

Por isso, as Startups precisam se preparar melhor.

Este guia tem justamente esse objetivo: ajudar os fundadores a se prepararem melhor para captar investimento.

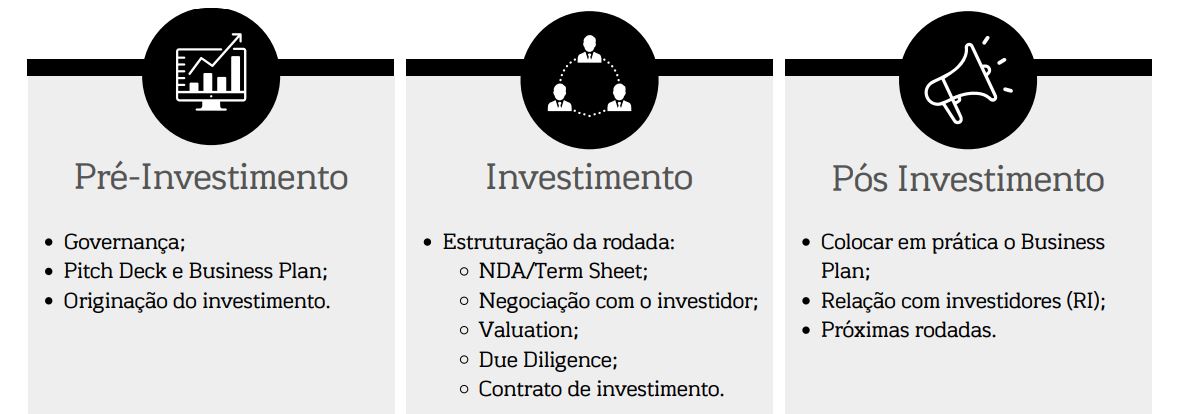

- AS FASES DE UMA RODADA DE INVESTIMENTO

Para fins didáticos, separamos uma rodada de investimento em 3 (três) etapas:

- Pré-Investimento;

- Investimento; e

- Pós-Investimento.

Cada fase tem as suas nuances, que podem ser resumidas abaixo:

A seguir, vamos detalhar cada um deles:

- PRÉ-INVESTIMENTO

A fase de pré-investimento é a fase em que a Startup vai arrumar a casa para iniciar uma rodada de investimento.

Arrumar a casa significa estabelecer um mínimo de governança nas suas relações em diferentes aspectos: entre sócios, com clientes, colaboradores, propriedade intelectual, entre outros;

- Relação entre os sócios: Ter um contrato social que não seja simplesmente o padrão da Junta Comercial e estabeleça regras sobre a administração, exclusão extrajudicial de sócio, forma de avaliação da empresa no caso de dissolução societária e também a existência de um acordo entre os sócios para estabelecer regras complementares ao contrato social. Como exemplos de tais regras complementares, pode-se mencionar: confidencialidade, propriedade intelectual, não concorrência, lock up, quóruns de deliberação, entre outros;

- Relação com Colaboradores: Ter relações contratuais bem organizadas na hora de contratar colaboradores, seja CLT ou PJ. Se for PJ, o cuidado precisa ser ainda maior e é fundamental ter clareza sobre isso;

- Relação com Clientes: Ter arranjos contratuais adequados ao modelo de negócios, seja nos termos de uso, seja via contrato.

A análise dos contratos e das relações firmadas pela Startup serão solicitadas pelo investidor na fase de investimento ao realizar a Due Diligence. Por isso, quanto mais organizada estiver a casa, maiores são as chances de passar sem problemas pela auditoria do investidor.

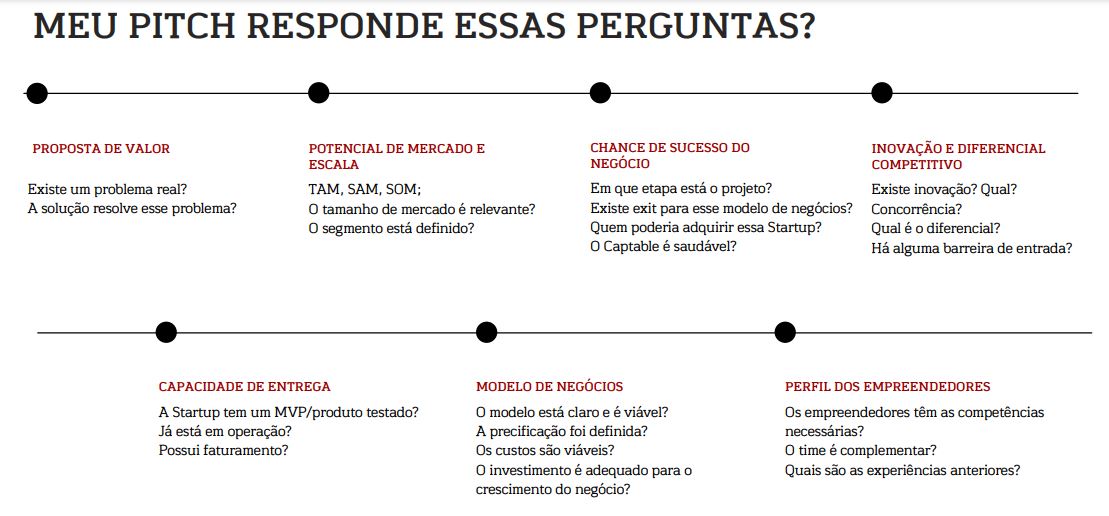

Além disso, é fundamental que a Startup tenha um pitch deck com a apresentação do seu modelo de negócios e um business plan organizado.

O Pitch deck deve ter a capacidade responder às seguintes perguntas:

A originação do investimento nada mais é do que entender quem são os investidores potenciais e em que estágios na trajetória de fundraising eles estão.

Esse mapeamento traz duas vantagens: entender qual é o investimento adequado de acordo com o meu momento e aprender sobre a tese de investimento do investidor. Conhecer os investimentos faz diferença na hora de originar uma rodada de investimento, porque faz com que não seja perdido tempo falando com investidores que não possuem aderência ao modelo de negócios ou ao momento da Startup.

- INVESTIMENTO

Após ter uma organização jurídica e contábil mínima, criar um pitch deck e um business plan bem-estruturados e mapear os potenciais investidores, a Startup ainda precisa conversar com uma série de investidores para conseguir captar investimento. Isso pode começar através da participação em eventos de inovação, contatos por meio do LinkedIn etc. O grande ponto é não desistir e focar nos investidores que fazem sentido de acordo com o momento da sua Startup.

Após identificar o perfil ideal do investidor, inicia-se a fase de investimento que possui alguns elementos muito importantes:

- Estruturação da rodada: Aqui a ideia aqui é que a Startup consiga responder a algumas perguntas. Quem serão os investidores dessa rodada de investimento? Quanto tempo essa rodada permanecerá aberta? Qual é o valor total da rodada e o percentual que eu estou disposto a ceder aos investidores? O investimento será com anjos, aceleradoras, fundos, etc? Terá investidor líder?

- Negociação da rodada: Após estabelecer os parâmetros iniciais da rodada de investimento e encontrar o investidor, é fundamental que haja uma padronização do racional do contrato de investimento entre todos os investidores da rodada. Isso não necessariamente significa que a redação do contrato tem que ser igual para todos, mas sim que o racional das cláusulas seja igual para todos. Ou seja, todos os investidores terem o mesmo valuation, todos terem os mesmos direitos e obrigações, etc

- Due Diligence: A Due Diligence nada mais é do que uma auditoria Financeira, Jurídica e Tecnológica. Para saber mais sobre isso, acesse: https://caputoduarte.com.br/due-diligence-o-que-os-investidores-precisam-analisar-antes-de-investir-em-uma-startup/. Importante: A Due Diligence não deve ser usada para que o investidor desista do investimento – salvo em situações específicas, tais como ocultação de informações ou má-fé-, ou tente reduzir o valuation, e sim para que os riscos sejam mensurados e a Startup tenha a oportunidade de corrigi-los no futuro.

Com relação ao Valuation, existem duas possibilidades principais: Rodada precificada e Rodada não precificada:

| RODADA PRECIFICADA | RODADA NÃO PRECIFICADA |

| O Valuation e a participação do investidor na conversão já estão previamente definidos no contrato. | A participação do investidor é variável e será definida de acordo com o próximo round de investimento.

Para sua definição em concreto, podem ser usados: Valuation Floor, Valuation Cap e desconto. |

| Vantagem: Já se sabe em contrato qual será o percentual. Poderá ou não sofrer diluições. | Vantagem: Evita discussão do Valor da Startup e deixa para uma rodada posterior. |

| Desvantagem: Ter de definir o Valuation e um método de apuração do valor econômico da Startup, o que pode ser especialmente complexo em empresas early-stage. | Desvantagem: Ancoragem de expectativas para a próxima rodada, o que afasta qualquer forma de garantia da existência de parâmetros técnicos para o Valuation na próxima rodada. |

É sempre relevante relembrar que, nas primeiras rodadas Early Stage, VALUATION É NEGOCIAÇÃO.

O que analisar?

- Qual o real valor agregado que o investidor traz para a mesa? Tem Smart Money de forma objetiva? Quais portas esse investidor vai realmente abrir para mim?

- O quanto eu preciso desse investimento? Há outros investidores na rodada? Ou outros investidores potenciais?

- Qual o poder de barganha das partes?

Por isso, mais importante do que discutir valuation é discutir quantos por cento de participação societária (equity) o investidor terá.

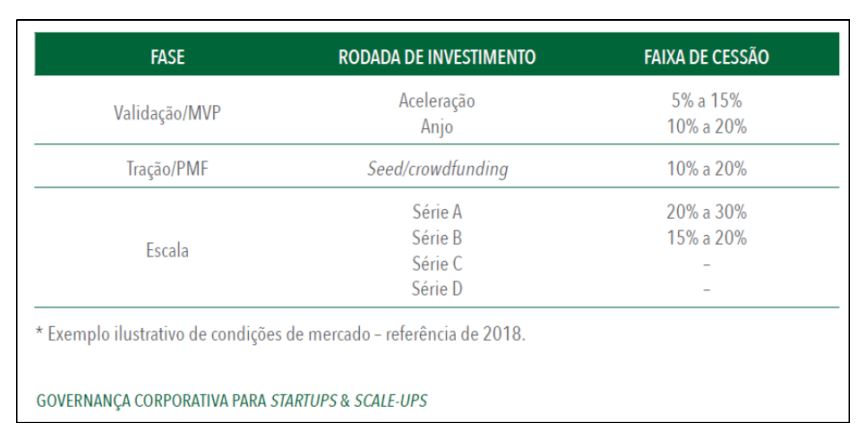

Existe uma média de mercado a ser considerada:

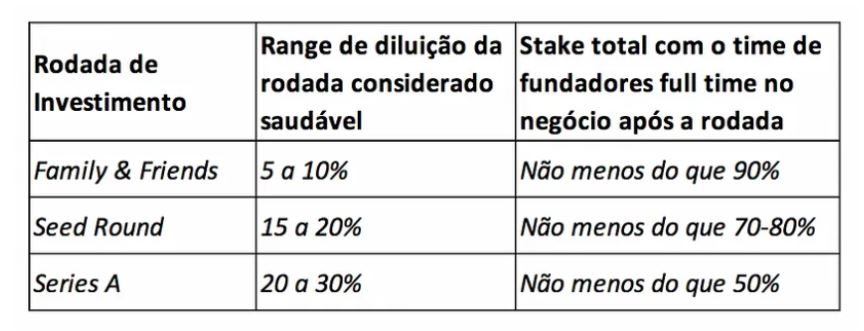

A gestora Canary1, por sua vez, possui os seguintes ranges de diluição por rodada que considera saudáveis:

O que levar em consideração na hora de negociar o Equity?

- Proteja o Captable: Diluição em excesso vai comprometer seu captable e pode comprometer rodadas futuras.

- Existe um padrão de diluição esperada em cada rodada:

- Cuidado com negociações fora do padrão de mercado. Exemplo: não é esperado uma rodada de R$ 100 mil em que o investidor receba 30% de participação societária.

- Negocie Smart Money: É comum que o Smart Money seja considerado no Equity. Mas é fundamental que esse Smart seja definido em contrato de forma objetiva.

- Mais governança = menos risco: Em fases early stage, o risco é maior, assim, pode ser que investidor exija um percentual maior de equity. Por isso, Startups mais bem estruturadas ou já validadas tendem a conseguir deals melhores captando com um custo de capital menor.

Por último, estruturar um bom contrato de investimento pode fazer toda a diferença na hora de fechar a rodada de investimento.

Já escrevemos sobre isso em nosso blog.

Confira:

https://caputoduarte.com.br/principais-tipos-de-contratos-de-investimento/

https://caputoduarte.com.br/startups-investimento-anjo-e-principais-clausulas-contratuais/

- PÓS-INVESTIMENTO

Encerrada a rodada de investimento, começa a última fase.

A fase de pós-investimento envolve a continuidade do relacionamento com os investidores e a utilização dos recursos captados para colocar em ação o business plan.

É comum que, após o investimento, o investidor exija ainda mais governança. Como, por exemplo, a criação de um programa de stock options ou o planejamento para a migração da equipe do regime de contratação PJ para CLT.

Além disso, é fundamental que haja transparência entre os fundadores e os investidores através de um relacionamento próximo com envio de Reportings sobre o que está acontecendo com a Startup.

Por último, não se pode esquecer de manter um olho nos investidores para avaliar o melhor momento para iniciar a originação da próxima rodada ou um follow-on dos investidores atuais.

Com relação ao Reporting, o investidor vai solicitar informações sobre:

- Overview de mercado;

- Indicadores/KPIs/Objetivos;

- Métricas financeiras (receita, cash burn rate, runway etc);

- Notícias boas e ruins;

- Próxima rodada;

- Como os investidores podem ajudar.

Cumpre lembrar que é fundamental a participação de um advogado especialista em Startups na hora de estruturar e participar de uma rodada de investimentos. Isso pode fazer toda a diferença.

*Alexandre Caputo – Advogado, sócio do escritório Caputo Advogados; Atualmente, cursa MBA em Venture Capital, Private Equity e Investimento em Startups pela FGV/SP, Pós-graduando em Direito Societário pela Escola Brasileira de Direito; Pós-Graduado em Contratos, Direito Imobiliário e Responsabilidade Civil pela PUCRS; Diretor na Associação Gaúcha de Startups (AGS); Palestrante em direito, tecnologia e inovação; Mentor em programas de empreendedorismo e desenvolvimento de negócios inovadores tais como Inovativa, ABStartups, InoveNow, entre outros. Atua na área empresarial com ênfase em Startups e Estúdios de Games.

1 https://canary-post.medium.com/dilui%C3%A7%C3%A3o-de-founders-secund%C3%A1rias-e0476d405344